摘 要

近年来,银行持有银行间广义利率债增量数据与10年期国债收益率阶段性顶部存在一定的相关性,但托管数据的延迟发布影响了预测方法的应用。本文使用中国外汇交易中心iData的每日二级市场交易数据,通过线性回归的方法,在每月末实时预测当月银行对广义利率债的增持量,进而为识别10年期国债收益率阶段性顶部提供参考。

关键词

iData交易数据 托管量 广义利率债 10年期国债收益率

银行的债券投资行为与债券收益率走势

(一)银行在广义利率债市场的地位

我国债券市场自形成以来,一直维持着以银行间债券市场为主、交易所市场为辅的格局。根据万得(Wind)数据,截至2024年6月末,在我国164万亿元的存续债券规模中,银行间市场存量规模为144万亿元,占比为87%;交易所市场存量规模为20万亿元,占比为12%。可见银行间市场是我国债券市场的主要交易及托管场所。

从债券类型上看,银行间债券市场以广义利率债(包括国债、政策性银行债及地方债,下同)为主。根据2024年6月数据,在银行间市场144万亿元的托管规模中,广义利率债总规模为95万亿元,占比为66%。其中,国债规模为29万亿元,政策性银行债规模为25万亿元,地方债规模为41万亿元。

从投资者类型上看,银行间市场以商业银行为最主要的投资群体。本文以广义利率债托管数据为例,截至2024年6月,商业银行托管规模为68万亿元,占比为71%。

由此可见,商业银行是银行间债券市场及广义利率债市场最主要的参与群体。商业银行在债券市场(尤其是广义利率债)的交易行为,必然会对债券市场当前及未来一段时间的收益率走势产生一定程度的影响。

(二)银行买入广义利率债的动机分析

从商业银行买卖债券的动机上看,大部分商业银行(尤其是大型银行)的债券持仓以配置户(包括以摊余成本计量、以公允价值计量且其变动计入其他综合收益的金融资产)为主,交易账户的占比较少。本文以工商银行、农业银行、中国银行和建设银行(以下简称“四大行”)为例,根据其2023年年报,在总体规模达36万亿元的债券持仓中,配置户持仓为35万亿元,占比为97%;交易户占比仅为3%。根据国家金融监督管理总局数据,截至2023年末,四大行总资产规模为148万亿元,占整个银行业总资产规模的36%,足以代表商业银行整体的债券行为特性。

以配置户为主力的商业银行,债券名义利率的绝对水平,是银行进行投资决策的关键参考依据。其原因主要有两方面:一是债券配置户以获取债券票息收入为主要目的,而债券市价波动对当期损益表无影响,因此银行更为看重买入债券时所能得到的绝对利率。二是在银行内部,存在着“信贷部门—金融市场部门”的资金比价效应,若债券市场名义利率较高,超过了经风险调整的新增信贷资产的实际回报,则银行有动力将更多资金从信贷市场转移到债券市场,加大对债券的配置力度。

因此,当银行在某个时间段显著增加广义利率债配置时,意味着银行作为一个群体,认为当前的债券利率水平较高,符合机构自身的配置要求;隐含的意思是,债券利率可能处在阶段性的高点。同时,由于银行作为广义利率债市场最主要的参与群体,其显著增加债券配置,会推动债券收益率的下行。因此,实时预测并监控银行对广义利率债的净托管量增长,对分析未来一段时间内的债券收益率走势有重要参考意义。

(三)银行对债券净买入与国债收益率的关系

本文利用中央国债登记结算有限责任公司(以下简称“中央结算公司”)公布的每月债券持仓数据(按投资者类型及债券类型分)以及债券收益率走势,来分析两者的相关性。

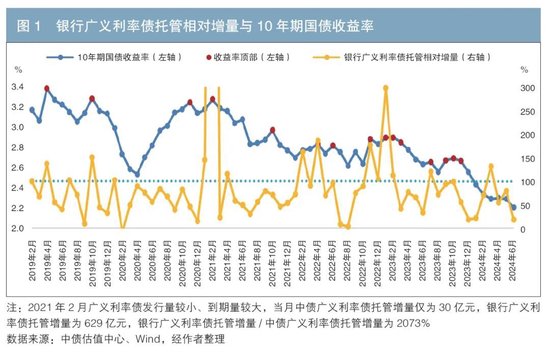

在债券持仓数据方面,本文选取商业银行与信用社的广义利率债持仓数据。由于随着时间的推移,债券市场规模不断增长,银行每月托管增量的中枢也随之增长。为保证数据的可比性,本文使用银行对广义利率债托管相对增量——银行广义利率债托管增量/中债广义利率债托管增量——作为监控指标。债券收益率方面,本文选取每月末10年期国债收益率作为代表。

中央结算公司从2019年1月起公布分投资者类型的地方债托管数据。基于数据可得性,可计算2019年2月起的托管增量,验证的数据样本空间为2019年2月—2024年6月数据。

本文认为,上述数据长度足以观察分析银行对广义利率债的净增持行为对长期国债收益率的影响,原因在于:

一是更早期的债券收益率受经济基本面及政策导向影响更大,甚至是决定性影响,投资者行为对收益率影响并不显著。

二是自2020年以来,中国进入宏观低利率区间,利率波动率显著降低。机构投资者行为(尤其是银行)对收益率的直接影响更为显著,在局部时间段内,甚至成为主要影响因素(2024年的债市行情可充分印证)。

三是随着宏观利率的低位运行,出于风险收益比考虑,银行(尤其是中小银行)将更多的资金投入到债券市场,其投资者行为对债券收益率影响在显著且持续增加。

四是存在数据可得性限制。

从图1可以看出,当银行广义利率债托管相对增量较高时(阈值为100%),当月大概率处于收益率阶段性顶部。自2019年1月至2024年6月,共出现过7轮利率顶部。该指标成功地捕捉到了7轮利率顶部区间中的6轮1。尤其是该指标成功地预测了2022年末的债券收益率顶部,对于投资的价值巨大。

此外,该指标在2019年7月、2020年1月、2024年3月给出信号,虽然此时不是利率顶部,但此后1至3个月内10年期国债价格出现较大幅度下行,对投资交易仍有一定指导意义。但若银行广义利率债托管相对增量值较低时,该指标与收益率之间的关系并不显著。

因此,及时掌握银行对广义利率债持仓数据的边际变化,对于分析短期的债券收益率走势有着重要参考意义。

使用iData数据实时预测托管增量

(一)线性回归的公式及数据选取

前文指标中的分母,即中债广义利率债托管增量,可以在月末通过当月发行量减去到期量得到。然而,分子中的按投资者分类的持仓数据,在每个月结束后的15—20天才予以公布,这使得通过这类数据去分析银行对广义利率债持仓边际变化的方法有一定的延迟性,大大降低了其使用价值。

一个替代的方法是,通过中国外汇交易中心的iData数据去进行同步预测。iData每日公布债券二级市场的交易数据,并按照投资者类别、债券类型、债券期限归类汇总。

但是,iData数据用于预测银行每个月的广义利率债托管量有一个天然缺陷:iData数据只提供每日的二级市场交易数据,与托管数据并不直接相关。实际上,债券市场的一级承销商大多为商业银行,他们在一级市场中标,同时部分持仓通过二级市场卖出,而iData只统计了二级市场卖出交易,并没有一级市场的交易数据。因此,iData数据往往显示出银行机构持续卖出广义利率债。此外,银行持仓的广义利率债到期也会减少其托管量,但并不在iData统计数据中,即对于某类债券:

银行当月托管净增量=银行当月二级市场净买入量+银行当月一级市场中标量-银行当月持仓到期量

由于银行的中标量和持仓到期量无法直接获得,本文计划采用银行对广义利率债的月度托管量净增持数据、广义利率债的月度发行及到期数据,通过线性回归去测算银行在债券一级发行量中的中标占比(系数a),以及在存量债券到期量中的占比(系数b),从而用“a×债券当月发行量”计算银行当月一级市场中标量,用“b×债券当月到期量”计算银行当月持仓到期量。

对于某个月的广义利率债数据,本文分别对国债、政策性银行债及地方债的银行托管增量进行线性回归:

银行当月托管净增量=银行当月二级市场净买入量+a×债券当月发行量- b×债券当月到期量

其中,托管净增量数据由中央结算公司公布,银行二级市场净买入量通过iData数据获得,债券发行及到期量均可从Wind中导出并统计获得。

(二)数据样本的可得性及有效性

iData数据是中国外汇交易中心近几年才提供的债券二级交易的统计数据,因此笔者所能获得的是自2020年初开始的iData数据。

中债托管数据方面,中央结算公司从2019年1月起才公布按投资者类型分布的地方债托管数据,因此完整的广义利率债月度托管数据(按投资者类型)自2019年起才可获得。

由于上述的线性回归同时需要iData和中债的月度数据,因此这里使用2020—2022年总计36组月度数据作为线性回归的样本数据,同时使用2023年1月至2024年6月总计18组月度数据作为回测数据。

本文认为上述数据量足以实时预测银行对广义利率债的托管增量。实际上,近年来中国的经济增长范式已经深刻改变,与过往相比,机构投资者行为对债券收益率的影响越来越大,甚至有些时候超出了基本面对债券收益率的决定性作用,这点可在2024年上半年的债市行情中得到充分印证。因此,即使不考虑数据可得性,刻意拉长数据周期(如过去10年数据),其回归效果可能并不能达到理想效果,原因在于早期投资者行为在决定债券收益率走势中的影响并不显著,更多的是经济基本面及政策导向决定了债市收益率的上下行。

(三)回归结果及回测效果

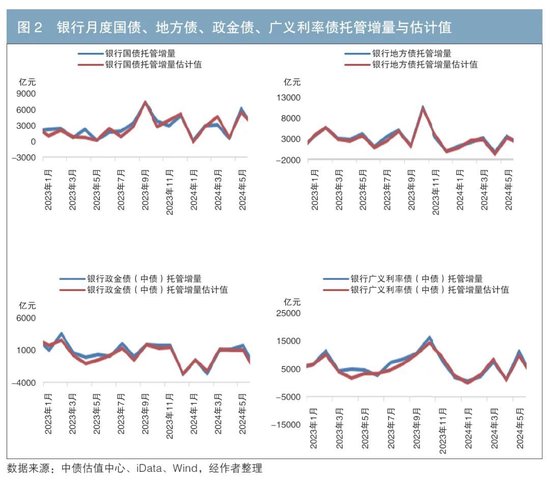

本文使用2020—2022年共计36组月度数据进行线性回归,结果见表1。

然后对2023年1月至2024年6月共计18组月度中债托管数据进行逐月滚动预测(即先使用过去36组月度数据进行线性回归,然后使用回归得出的线性公式,去预测当月末的银行广义利率债托管数据),拟合程度较好(见图2)。

使用估计值预测10年期国债收益率顶部

2020年以来,银行持有广义利率债占全市场比例约为70%,即存量占比约为70%。因此当银行加大配置力度时,银行的托管增量占全市场比例应明显高于存量占比。

这里定义“银行广义利率债托管增量/中债广义利率债托管增量”为“银行广义利率债托管相对增量”。使用上一节的线性回归公式,很容易在每个月末计算银行广义利率债托管相对增量的估计值。

经过定量计算及定性观察,本文发现当该估计值超出90%阈值时(即当月银行机构买入了90%及以上的广义利率债净增量),对10年期国债收益率阶段性顶部的同步识别效果最为显著。

从图3中可以看到,其预测阶段性利率顶部的效果较好。在2020年1月至2024年6月中,共出现过5轮利率顶部,分别为:(1)2020年11月、2021年2月,该指标在2021年1月、2月给出信号;(2)2021年10月;(3)2022年4月、6月,该指标在2022年2月、4月、6月给出信号;(4)2022年11月及2023年1月、2月、3月,该指标在2022年11月、12月及2023年1月、2月给出信号;(5)2023年7月、9月、10月、11月,该指标在2023年9月给出信号。该指标正确预测了第一、三、四、五轮共4轮利率顶部区间,正确率为80%。

尤其值得注意的是,在2022年末的利率债收益率急速上行的阶段,该方法成功地给出了显著的顶部指示。若投资者根据文中方法,在2022年末大力度增配广义利率债,那么在2023年将获得极为丰厚的资本利得,凸显了该方法的巨大价值。

结论与展望

本文通过iData每日公布的二级债券市场成交数据,同时考虑每个月广义利率债的发行量及到期量数据,以36个月为滚动窗口进行线性回归,在每个月的月末当天便可测算银行对于广义利率债的每月托管增量。

本文发现,若银行广义利率债托管相对增量的估计值超过90%阈值,当月10年期国债收益率大概率处于阶段性顶部。在2020年至2024年6月的5轮利率顶部中,该指标可捕捉到4轮,尤其是该估计值成功地预测了2022年末的利率债收益率顶部。因此,该方法对债券投资者具有较高的参考价值。

作为拓展,读者可以自行研究其他类型投资者的广义利率债托管净增量变化对债券收益率是否有显著影响。

注:

1.分别为:(1)2019年4月,该指标在2019年4月给出信号;(2)2019年10月,该指标在2019年10月给出信号;(3)2020年11月、2021年2月,该指标在2021年1月、2月、4月给出信号;(4)2021年10月;(5)2022年4月、6月,该指标在2022年2月、4月给出信号;(6)2022年11月及2023年1月、2月、3月,该指标在2022年11月、12月及2023年1月、2月给出信号;(7)2023年7月、9月、10月、11月,该指标在2023年7月给出信号。

◇ 本文原载《债券》2024年9月刊

◇ 作者:万联证券投资研究部 余敏华 龙红亮

◇ 编辑:穆贝雳 杨馥竹 鹿宁宁