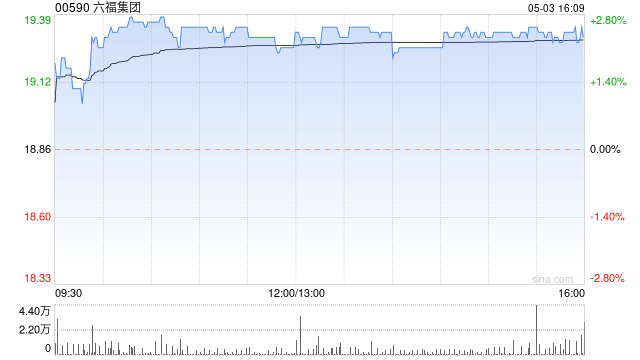

花旗发布研究报告称,六福集团(00590)公布2025年上半年度业绩后,调低销售及利润率预测,目标价亦因此下调23.4%,由22.2港元降至17港元,但维持“买入”评级。

花旗分析师指出,六福中期纯利下跌56%与之前公告相符,管理层预计,因为进入销售旺季且基数较低,并且中国内地的关店速度将减缓,集团2025年下半年度的销售和利润率表现将会改善。花旗认为,六福目前估值吸引,预测市盈率为9倍,股息收益率达7.4%,故维持买入。

该行指出,与周大福相比,六福在中国内地的销售趋势较弱,而在香港、澳门及海外市场表现相若。该行将六福2025-2027财年的纯利预测下调27%-35%,以反映较低的销售及利润率预测。