专题:特朗普当选,如何影响资本市场?

能源研发中心

前言

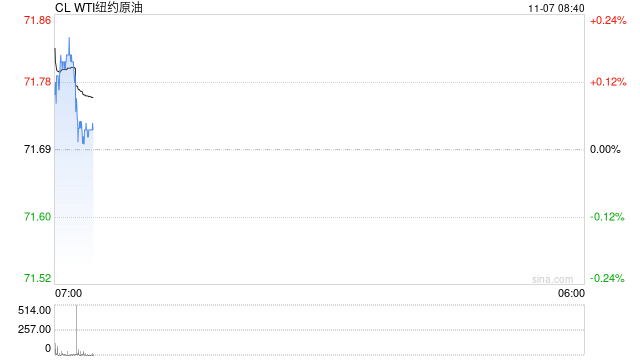

随着特朗普赢得美国大选 美元升至四个月高位,市场对各类资产对此影响的关注度越来越高。本文的议题主要围绕着美国大选的结果对原油市场的影响进行深度解析。

美国对原油市场的重要性

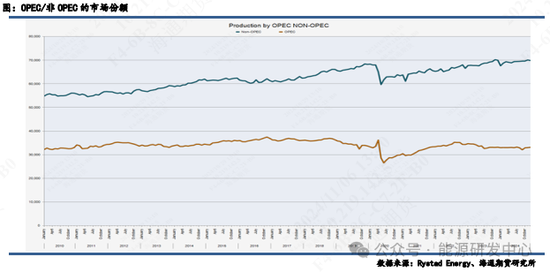

我们明确的是为什么美国大选对原油市场会有影响。首先,美国是对能源市场影响最大的国家,原油市场上目前美国占全球的供应和需求都在19%-22%左右。供应方面,美国是世界第一大石油生产国,同时,由于OPEC+目前仍在执行的减产政策,OPEC在原油市场的份额明显变少,从36.7%降至31.5%;但美油产量的屡创新高,目前达到了1350万桶/日的产量,使美国的供应占比增长愈发明显。

需求端,虽然近年来大家对中国、印度的需求量关注度比较高,但这是因为边际变化量主要在这些国家,然而绝对量来说,美国是世界第一大石油消费国。同时,美国的政治经济环境也会影响到全世界,所以美国对原油市场的重要性毋庸置疑,美国大选也会对原油市场有重要影响。

美国大选进展梳理

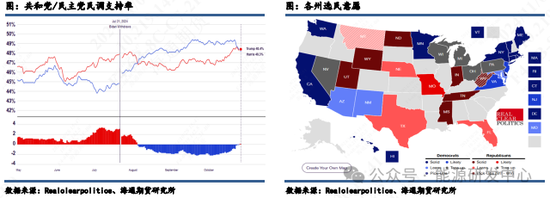

回顾美国大选的重要时间点,我们发现在6月27日总统选举首场电视辩论前,拜登与特朗普政府民调支持率较为接近,但特朗普在重要的摇摆州中的支持率具有领先优势,然而6月底拜登在总统选举首场电视辩论中表现不佳,拜登和特朗普民调差距开始扩大,同时拜登面临民主党内部呼吁退出竞选的强大压力。7月13日,特朗普在宾夕法尼亚竞选活动中遇袭后,凭借着临危不惧的政治表现,本就在民调中领先的特朗普吸引了更多选票,使特朗普和拜登民调差距扩大至3%。7月15日-19日,哈里斯被提名和确定为共和党副总统候选人并发表演讲,阐述其政策主张。7月21日,拜登宣布退选,并支持现任副总统哈里斯为民主党总统候选人,这一举动挽回了部分选民心意。8月5日,美国副总统哈里斯正式获得民主党总统候选人提名。9月底起,特朗普平均投注率反超哈里斯,并拉开了较大差距。目前特朗普的民调支持率和哈里斯有些势均力敌的意味。

我们发现当在7月和10月特朗普获胜概率显著高于民主党时,市场就会炒作“特朗普交易2.0”,也就是大类资产出现“强美元+强美股+高利率”的组合。当然从2016年的“特朗普1.0”到今年的两次“特朗普2.0”交易都有不同,因为每一轮交易面临的宏观经济环境有所不同,美国大选仅是影响经济和资产的一个变量,但并非全部,所以“特朗普交易”版本并不能简单套用上一轮的经验。

美国大选对原油市场的直接影响

1)特朗普

随着两位候选人对于能源政策的看法已逐渐明朗,特朗普和哈里斯对能源的政策倾向是完全不一样的。特朗普政府倾向于支持美国能源独立,回归传统化石能源,包括加快发放石油和天然气的勘探许可,增产传统能源,并且取消新能源汽车补贴。由于加快石油和天然气的勘探许可发放或进一步使美国石油产量增加,短期内特朗普的政策主张下油价表现可能相对偏弱。但长期看新能源汽车补贴的取消会导致相关产业链需求受损,反而利好汽油和原油需求。

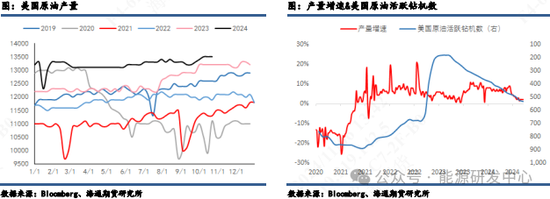

结合目前美国原油产量现状来看,有两个特点一是页岩油企业资本开支增速普遍放缓;二是拜登政府因对绿能的重视,对石油钻探许可审批的放缓;两者叠加导致了美国活跃钻机数的减少。不过目前美油产量再创历史新高—1350万桶/日,这主要是基于技术的革新:1)由于多井垫技术的进步,使每钻机钻井数量增加;2)横向平均钻井长度结构性上升至 10,000 英尺;3)产量较低的私人钻井平台大幅减少,提高了每台钻井平台的产量。在特朗普政府支持传统能源并加快发放石油和天然气的勘探许可的主张下,页岩油产量或许还能有增量。

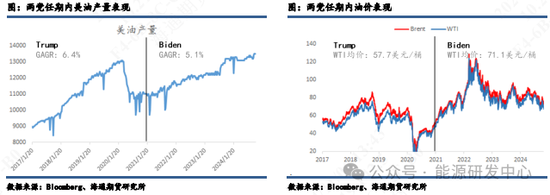

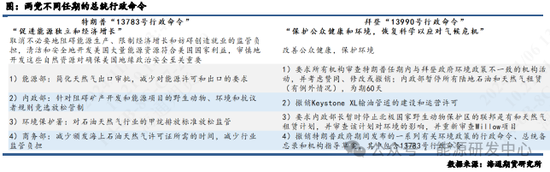

同时这一政策倾向和特朗普上一任期可能会高度重合,在上一任期内,特朗普坚定支持油气行业的发展。首先,他支持美国国内石油开发,包括支持美国近海油气开发,并不顾环保人士的反对批准了把加拿大油砂油运输到美国的Keystone XL管道。其次,他支持发展美国国内的石油消费,通过制定《安全经济燃油效率规则》,降低对美国国内销售车辆的燃油经济性的要求。并对电动汽车的发展态度消极,不愿意为其提供政府补贴。特朗普还支持美国油气出口。为了便利美国油气出口,特朗普政府大幅缩短了油气出口项目的审批时间。特朗普本人还亲自披挂上阵,向欧洲等地区的能源进口国推销美国的油气等能源产品,他因之成为美国油气出口的“超级推销员”。除了推销外,特朗普还试图施压其他国家购买美国的油气等产品。比如,在中美贸易摩擦中,特朗普施压中国大幅增加对美国的原油、液化天然气等能源化工产品的进口。同时,我们对比特朗普上一任期和本次拜登任期内的美国原油供应表现,可以看到两党执政期内的产量均录得增长,但特朗普任期内年均复合增长率6.4%高于目前拜登的增长率;从从特朗普上一任期内的油价表现来看,也是低于拜登政府。

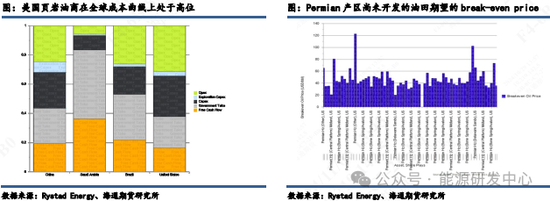

但是若其政策应用至下一任期,可能仍有有其变数:首先,美国是关键的短期边际产油国,虽然拥有灵活和短周期的优点,但也使主流为私营产油的美国在全球成本曲线上处于高位。图中美国的成本显著高于中国、沙特和巴西,现金流并不高,我也选取了美国页岩油主产区-Permian产区尚未开发的油田期望的break-even price是在40-60美元的区间。生产成本的高昂+私营为主的页岩油商决定了它的利润导向,所以调节产量的主要考虑因素仍然是油价和投资回报率,而页岩油商很难去主动扩产干预油价。所以特朗普能源政策,理论上能一定程度刺激美国原油扩产,但可能并非影响美国原油产量的主要因素。也会使特朗普在“释放美国能源”和“降低能源价格”这两个目标之间的平衡可能会面临困境。

其次,在拜登任期内内政部已批准了“2024-2029年海上油气租赁计划”,若特朗普当选,政策调整效果参照历史经验可能并不理想;在特朗普上一任期内也提出过鼓励海上油气勘探和生产,但由于奥巴马任期内已经发布的2017-2022年海上油气租赁计划,导致特朗普政府对海上油气开采的实质性推进相对有限。与此同时,联邦陆地的租赁政策调整对油气产量的提升作用也受到质疑。由于美国的新井、完井和待完井(DUC)数量自2023年5月以来首次出现同步下降,表明生产能力的增长势头或已放缓。2024年以来,受制于美国上游油气行业资本开支谨慎,活跃钻机数进一步下降、库存井存量降至历史低位和页岩油旧井衰竭压力加重以及拜登政府对于石油钻探许可审批的放缓,美国页岩油的产量虽美油下降,但增产速度明显下降。

至于新能源领域,尽管特朗普对清洁能源的支持力度较弱,但在现有的一些法律框架,比如《通胀削减法案》(IRA),预计没有大幅变动。这意味着即便政策变化存在不确定性,IRA法案带来的对清洁能源的投资可以继续推动清洁能源的发展。实际上,该法案的85%清洁能源和工业生产投资集中在红州和摇摆州,这反映了共和党内部在这一问题上的复杂性。因此,近期随着马斯克公开支持特朗普竞选,特朗普对新能源的言论也开始有所缓和。

2)哈里斯

哈里斯接棒参选后,倾向于延续拜登的思路,重视绿能,强调清洁能源的转型与创新,同时通过政策促进就业与经济增长。虽然哈里斯近期为了迎合选民意愿对传统能源的态度出现了一定的缓和,但她在环境政策上的坚定立场仍将成为其重要支柱,可能会在新能源方面推动大规模的清洁能源补贴政策。长远来看,随着可再生能源的不断增加,传统能源的需求增长可能会受到严重制约。

总结和展望

美国大选仅是影响经济和资产的一个变量,但并非全部,拉近到目前的情况,简单看一下其他方面对油价的影响,首先宏观方面美国最新数据美国10月新增非农就业人数仅为1.2万,创下2020年以来最低,主要受飓风和罢工影响,美国ISM制造业指数创下去年7月以来最低,显示制造业连续第七个月萎缩,疲软的数据可能会打开美联储降息空间。基本面来看,OPEC+10月JMMC会议强调产量政策不变,上周传来OPEC+或推迟一个月增产的消息使油价止跌反弹,但9月份产量除了利比亚的30万桶/日减量,其他国家仍然均有超产。同时还有美国、加拿大、圭亚那等非OPEC+国家增产。美国产量再次突破新高。需求也中性偏空,虽然炼厂秋季检修季结束,开工率开始上行,但旺季结束后,各个国家的裂解价差持续走弱,意味着需求端仍有不小的压力。地缘溢价完全回吐,在以色列对伊朗的打击仅限于军事目标的情况下,油价供应的担忧环节;同时,加沙地带的停火谈判商讨取得进展,使地缘进一步降温,油价重新面临下行压力。宏观预期差的摇摆、地缘端的高度不确定性和美国大选落地的窗口期是导致前期油价短期内维持高波动状态的原因,在美国大选落地后,可以尝试一些做空波动率的期权策略。后期看整体国际油价紧平衡格局下偏弱,中短期对油价区间预测:Brent 65-85 区间。

END

杨安 从业资格号:F0237290

投资咨询号:Z0013382

赵若晨 从业资格号:F3076218

投资咨询号:Z0019166